公司每轮融资或者增资扩股中,都会引起公司的注册资本、股权比例、公司估值等变化,原股东不仅关心能够融到多少钱,更关注股权被稀释的程度(“稀释”意味着原股东持股比例的下降,只要引进新股东就会造成稀释的效果,增资扩股如果全部被原股东按比例认购,股权则不会被稀释),因此需要对增资扩股中股权价值进行计算。

增资扩股时涉及到四个核心指标,分别是出让股权比例、融资额度、融资后估值与融资前估值,它们四者的关系如下:

出让股权比例=融资额度÷融资后估值

融资前估值+融资额度=融资后估值

若知道以上其中任意两个指标,我们就可计算出其余两个指标。

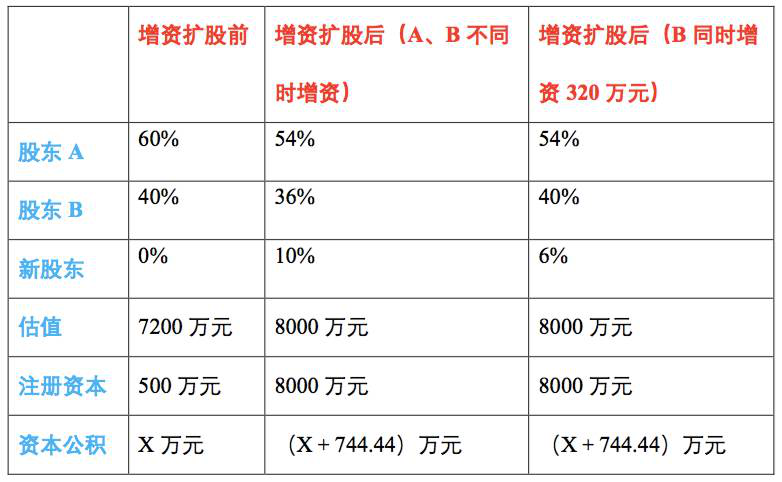

例如,某有限责任公司注册资本为500万元,有A、B两名股东,A占股60%,B占股40%。经营一段时间后,A、B两名股东想引进新股东,出让10%的股权融资800万元。知道了出让股权比例与融资额度,融资前估值与融资后估值则如下:

1、融资后估值=融资额度/出让股权比例=800万元÷10%=8000万元。

2、融资前估值=融资后估值-融资额度=8000万元—800万元=7200万元。

根据上例,我们可以进一步计算出如下的指标:

1、增资扩股后的注册资本=500万元÷(1—10%)≈555.56万元(总股本相当于注册资本或实收资本)。

2、800万元融资额度计入资本公积的数额=800万元—(555.56万元—500万元)=744.44万元。

3、增资扩股后每股的价值=融资后估值÷总股本=8000万元/555.56万元=14.40元。

新股东的股权比例=融资额度÷融资后估值,而我们最后再看看原股东在增资扩股后的股权比例,原股东增资扩股后的股权比例=股权数量÷增资扩股后总股本。

根据上例,例如原股东B在增资扩股前占股40%,增资扩股后则变为占股36%,即(500万元×40%)÷[500万元÷(1-10%)]=36%。同理,原股东A占股变为54%。

若原股东B想继续持股40%,则需要在此次出让10%的股权融资800万元的增资扩股中,增资320万元认购4%的股权,而新股东则只能增资480万元认购6%的股权。

根据以上分析,可以总结如下表:

在国有企业融资时,一般会有几个关键值,包括股权比例、融资金额、新增注册资本/股份数、股价、评估值(融资前估值)等,如何通过已知值求出未知值,具体有以下两种参考情况:

一、已知评估值、增资金额,计算新增股权比例;

假设公司注册资本为5000万元,评估后净资产为8000万元,拟增资金额为1600万元,本次新增股权比例为:

每一元注册资本对应评估值:8000/5000=1.6元

拟新增注册资本:1600万元/1.6元=1000万元

增资后企业注册资本:5000+1000=6000万元

新增股权比例:1000/6000*100%≈16.67%

二、已知股价、增资后股权比例,计算增资后注册资本及增资额;

假设公司注册资本为5000万元,拟以4元/股增资扩股,增资后新股东持股20%,本次增资后注册资本为:

增资后,原股东持股比例:100%-20%=80%

增资后注册资本:5000/80%=6250万元

新增注册资本:6250-5000=1250万元

总增资金额:1250*4=5000万元